前 言

专注 聚焦

通过前面章节的分享,股权顶层架构的设计总结如下:

自然人持股、有限公司持股

合伙企业持股、海外公司持股

以及以上四种组合型持股

每一种架构,都有着各自的优缺点;如何去选择,确实是一个难题。

原因:

对于不同规模的企业,所考虑的角度、需求、目的等,都是不一样

这是一件打通企业任督二脉的事:

战略、组织、管理、预算、内控、财税法、市场、营销、等等,

一个好的架构设计,

简单点:满足企业当下需求

复杂点:助力企业未来发展

因此,本章分享三个基本的架构,

是刚需、趋势!

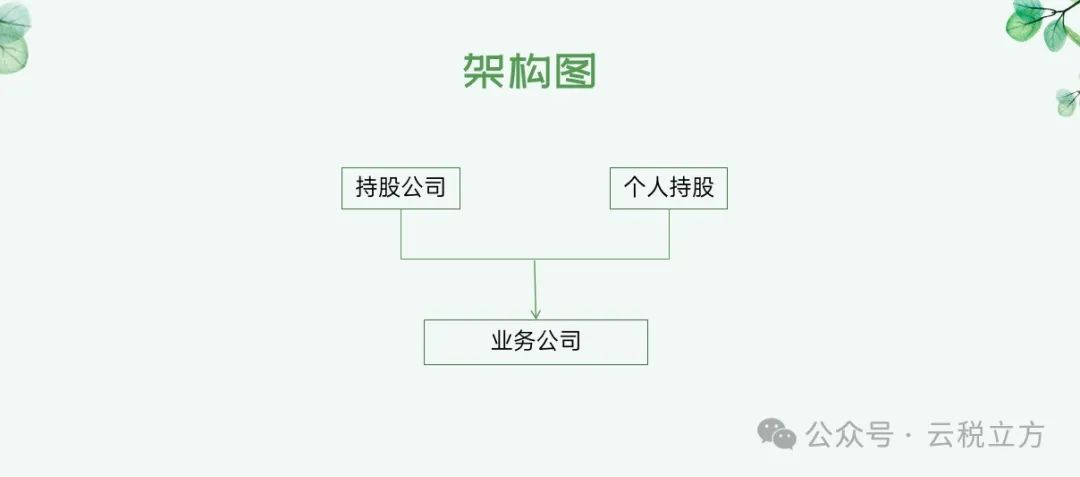

第一种:公司+个人

公司持股

分得利润,享受免征企业所得税优惠

对外股权转让,需要缴纳40%的税

适合控股

要点:

1.将股东用于继续经营的资金归集到公司账户;

2.递延缴纳分红个人所得税

3.持股比例高:60%-90%

个人持股

分得利润,需要缴纳20%个人所得税

对外股权转让,需要缴纳20%的税

适合股权转让

要点:

1.用于分红到股东个人名下,家庭使用

2.在需要转让股权的时候,对外出售股权

3.持股比例高:10%-40%

运用场景

1、持续经营的家族性企业

2、持续稳定经营的非家族企业,公司、个人分别按各自家庭设立

分给个人的利润比较高,未来没有转让股权计划:

1、可以用合伙企业,替代个人

2、合伙企业分配利润20%缴纳个人所得税

3、合伙企业注册在财政扶持地,可以享受分红个税奖励

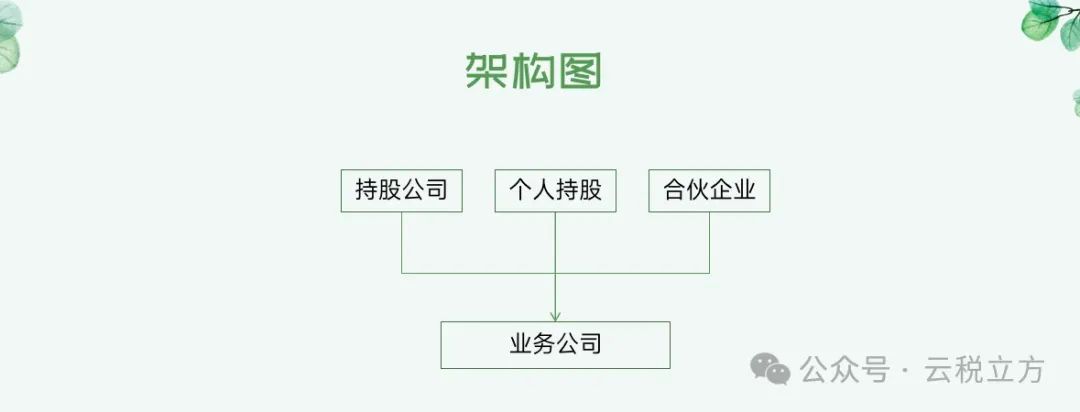

第二种:公司+个人+合伙企业

合伙企业(员工股权激励)

不稀释核心股东控制权,便于公司治理

税务成本:

1.分红:20%

2.转让:

收益按个体户经营所得纳税5%-35%

合伙企业(对外融资、合作)

外部投资者通过合伙企业将资金投入到公司

股东做为普通合伙人,控制合伙企业

融资后,公司经营决策不受影响

对于拟上市企业

公司持股:

避免股改环节的税务成本,未分配利润、资本公积、盈余公积转增注册资本

——不涉及纳税

个人持股:

公司上市以后,转让股票税务成本低;到财政扶持地转让股票,还可以获得财政奖励

第三种:国内股东+海外公司

国内股东

国内公司

国内个人

国内合伙企业

海外公司

税务成本低:

分配利润、股权转让:10%

分配利润,可以享受税收协定优惠

合适的海外地点:

香港、新加坡、澳门(外地分得利润,本地不再征税)

利用海外融资:

如:企业可以向境外股东贷款

基本模式:

海外公司借款后,做为向国内公司的出资或者借款

协调海外业务:

海外公司协助处理海外业务

资产全球配置

要求

1、实际控制人是非大陆居民

2、是当地的税收居民;合理选择董事结构或者在当地实际运作(董事会,在境外为主——一个在国内,两个在国外)

3、按合规的方式取得国内股权:

① 收购方式

② 增资方式

运用场景

1、有海外资产配置需求的家庭

2、有海外业务的企业

3、有海外融资需求的企业

1、匠心企业、稳定长期经营,选择公司+个人的持股方式;以公司持股为主

2、公司+个人+合伙企业的持股方式,适用拟上市企业;非上市企业,有股权激励或者对外融资需求,也可以运用

3、有海外资产配置需求的家庭,适合海外公司股东

4、海外公司股东要身份合规,选择合适的地点,符合当地居民纳税人要求

所有的企业,必将面临,

一次或多次架构设计和调整!

欢迎留言,为您企业,推波助澜

不念过去

END

不畏将来

点 赞 + 收 藏 转 发 → 给 身 边 老 板

秋日光影

我是天空里的一片云,

偶尔投影在你的波心──

你不必讶异,

更无须欢喜──

在转瞬间消灭了踪影。