文丨酒业家团队

策划丨纤尘 编辑丨椰子 编审丨云顶

广袤的西北白酒市场,一些变化正在悄然发生。

近期,酒业家调研陕西、甘肃、宁夏、青海、新疆西北五省白酒市场发现,其整体市场规模约在500亿左右。其中陕西规模最大,近250亿,甘肃、新疆规模均为100亿左右,宁夏约为30亿,青海则在25亿左右。与各省规模迥异相对应的是,白酒消费也在不同地区呈现出不同特点。但其中也存在两大共性:一是酱酒近两年在西北市场持续、快速升温,且酱酒开发品尚能热销;二是曾经在西北拥有绝对话语权的地产酒品牌,目前整体占有率已不足40%,“易守难攻”的西北正成为全国名酒角逐的新战场。

我国西北地区幅员辽阔,陕西、甘肃、宁夏、青海、新疆五省的经济条件各不相同,GDP甚至横跨3千亿到3万亿,白酒市场规模与消费习惯也随之表现出极大差别。

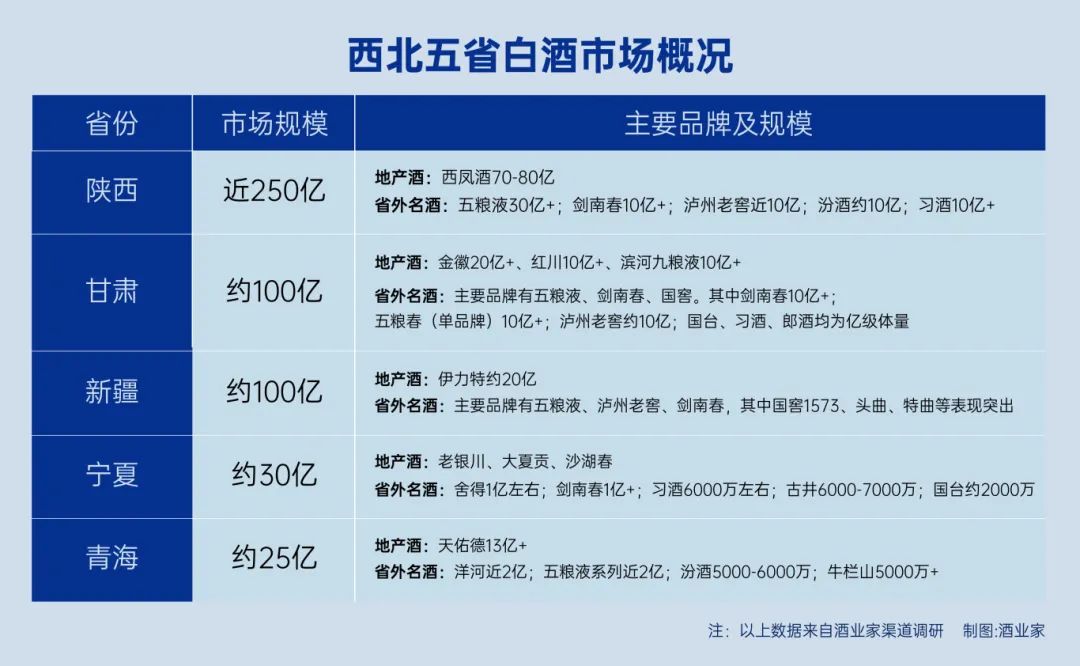

酒业家综合调研西北五省酒商及协会方面了解到,目前西北白酒市场整体规模约为500亿,其中陕西规模最大,近250亿,甘肃、新疆规模均为100亿左右,宁夏约为30亿,青海则在25亿左右。

拆分来看,对西北白酒市场颇有观察的陕西酒商汪铭(化名)向酒业家介绍,陕西目前仍以浓香和地产酒为主,以五粮液、泸州老窖、剑南春等名酒为代表的浓香品牌整体规模约在70-80亿,与地产酒龙头西凤酒规模相当,二者累计占去2/3的市场规模;酱香整体规模约为50-60亿。

“浓香体量更大,五粮液(在陕西)30多亿,剑南春10多亿,泸州老窖也有几个亿,酱酒中习酒有10来亿,清香主要是汾酒,也有10来亿规模。”汪铭表示。

陕西之下,甘肃、新疆两省的白酒市场体量则均在百亿左右,且地产酒在两地颇为强势。

“西北除了陕西,新疆的规模比较大,大概100亿左右,其中伊力特就有20多亿,”汪铭进一步介绍,“伊力特主要是贴牌产品,考虑到贴牌商都有溢价,所以伊力特在新疆的市场规模实际上大概在40-50亿(以终端销售口径计)。”

而在甘肃,据甘肃义顺集团董事长张秉庆介绍,目前全省百亿白酒规模中,本地浓香品牌占比60%以上,加上外来浓香名酒,整体浓香白酒市场规模占比80%以上。“本地主要是三大品牌金徽、红川、滨河九粮液,其中金徽的体量在20亿以上,后两者也都有十多亿,还有区域性的品牌如皇台、汉武御等。”

另有西北酒商刘华(化名)也谈到,“浓香品牌中主要是地产酒表现不错,仅金徽和红川在甘肃浓香市场的占比就能达到70%。”

而甘肃的外来浓香名酒中,五粮春的表现则十分亮眼,据甘肃酒商马冬(化名)介绍,五粮春2023年在甘肃的销售规模已超10亿元,同比增长100%以上,“(五粮春)开瓶率全国前列的地级市有几个都在甘肃,本地宴席用酒基本上都是五粮春。”

与地产酒较为强势的新疆、甘肃等百亿左右规模市场不同,“宁夏(体量)30亿左右,且几乎都是外地酒。”宁夏和平商贸董事长张京华向酒业家介绍,宁夏由于市场较小,且地产酒品牌并不强势,主要以外省名酒为主,“地产酒份额非常小,不到10%,主要品牌是老银川、大夏贡、沙湖春。”

这也意味着,宁夏90%的白酒份额为省外名酒所占据。“茅台、五粮液不用说,剑南春大概1亿多(规模),舍得大概1亿左右,古井贡、洋河、口子窖表现都靠前,其中古井贡酒规模大概6000-7000万。”张京华表示,从香型来看,宁夏市场清香占比20%,浓香和其他香型占比约40%,剩下40%则为酱酒。

与宁夏白酒市场体量相近的青海,则又呈现出另一景象。据青海省酒类行业协会会长陈文博向酒业家介绍,青海目前白酒市场规模25亿,其中地产酒天佑德占比55%左右,剩下45%市场份额则是省外品牌。具体来看,“洋河接近2亿,五粮液系列接近2亿,汾酒、牛栏山大概5000-6000万,其他千万量级的(品牌)很多。”

值得注意的是,尽管各个省份在白酒体量规模、主销品牌上存在较大差异,但聚焦酱酒品类,升温、扩容的发展特点却呈现出相对一致性。

“目前陕西酱酒的氛围很好,能感受到以往喝西凤酒的客户有部分开始喝酱酒了”“陕西市场热度最高的就是酱酒,在终端店确实卖得好”……酒业家调研发现,除了在西北最大市场陕西拥有较好消费氛围之外,酱酒在甘肃、宁夏、新疆等地也均保持着持续升温的势头。

“这两年甘肃的酱酒氛围非常好,一直处于上升状态,千元价格带销量最好的就是君品习酒。我们在酒泉、张掖、天水、白银、陇南等地的团购客户,都是喝酱酒居多,公司酱酒产品现在占比达60%。”刘华告诉酒业家。

据张秉庆介绍,目前甘肃酱酒规模约占白酒市场总体规模的10%,且处于“快速发展中”,茅台之外,国台、习酒、郎酒在甘肃都有过亿级体量。

在宁夏,酱酒也正处于“升温状态”,“市场份额已经开始超越其他香型。”张京华谈到。

对比来看,新疆、青海的酱酒氛围则稍显逊色,但也呈现出持续扩容的态势。“酱酒在新疆起步较晚,通过近几年的市场培育,(新疆)消费者也逐步接受酱酒了。”新疆酒商潘文(化名)表示。

此外值得注意的是,酒业家在调研中发现,西北酱酒市场的整体发展要晚于河南、山东等成熟市场2-3年左右,相比这些主流消费市场目前酱酒开发品滞销的情况,西北市场对酱酒开发品的接受度较高,尚处于热销状态。

根据渠道反馈,甘肃市场目前国台敦煌印象、习酒国色天香等酱酒开发品都卖得不错。据刘华介绍,其公司销售产品中酱酒占比60%,其中20%都是开发品。

“现在大众价位酱酒尤其是开发酒(发展)起来了,比如怀庄、金沙等品牌开发酒,(这边)消费者对品质、品牌还没有形成认知。”新疆“9+9连锁酒城”创始人刘永才也表示。

“西北市场的酱酒正在走河南、山东走过的路。”据张京华分析,由于酱酒品牌在西北扎根不深,消费者受终端引导消费明显,而终端为了利润,就要打品牌差、产品差,导致二三线品牌、开发品较多,市场相对分散。

从全国范围看,西北五省由于经济基础相对薄弱,并非白酒的核心竞争市场,这给了当地地产酒向上发展的土壤。得益于多年深耕、运输成本优势及区域偏好等因素,西北各省、自治区一直以来都有着较为强势的地方酒企,但随着省外名酒的进驻,这一局面如今已被打破。

刘永才及其创立的“9+9连锁酒城就是这一变化的“受益者”。据他介绍,其卖酒的9年时间中,前五年连续开了5家烟酒店,这期间由于不卖新疆本地酒,导致没有生意,一直亏本。但外省名酒进驻后,加之地产酒主销价位集中在中低端,西北白酒消费市场愈发多元。尽管地产酒在销量上仍占据优势,但市场份额正在下降,逐渐被外省名酒分食。

在这一过程中,刘永才坚持省外名酒策略反而成为受益者,据他介绍,其经营酒类连锁“9+9”连锁酒城目前在新疆已发展至60家门店。

西北某地知名品牌的境况或许也可以佐证这一点。西北酒商薛立(化名)告诉酒业家,从销量来说该品牌在当地还是排老大,覆盖了70%的终端,但他也提到,该品牌的销售主要以中低端价位为主。对此,另有西北酒商陈末(化名)补充道:“上述品牌中低端产品卖得相对好,尤其是200元以内,再往上走,高端酒就要以名酒为主了。”

此外,西北另一知名品牌曾经在本地市场占比达95%,但如今也在名酒的挤压之下丢失了不少市场份额。“2016年、2017年一些全国性连锁进入后,名酒发展速度很快,到现在该品牌的份额下降到了70%。”据新疆酒商陈林(化名)介绍,剩下30%份额中仍以浓香为主,“尤其以泸州老窖的国窖、头曲、特曲等为代表的‘大厂嫡系’卖得不错。”

而省外名酒在西北的不断浸入,也在一定程度上改变了当地消费者的饮酒习惯。比如在青海,在酱酒及部分浓香名酒高度化的影响下,以往以低度酒为主的青海市场如今也逐渐接受高度酒,这一消费习惯甚至已经对本地酒企产生影响。“现在清香型都以高度为主了,喝完浓香、酱香之后,再喝清香会比较淡,所以青海的酒企也逐渐在做高度酒,目前天佑德高端酒就是高度酒。”陈文博介绍。

事实上对地产酒品牌来说,市场份额逐渐被蚕食的背后,除了外省名酒近年来的强力攻势之外,在部分经销商看来,地产酒价格透明、利润逐渐薄弱也是其中重要原因。

“在甘肃,部分地产酒的份额有所下滑,特别是去年涨价之后利润压缩,有些经销商就不愿意推了。”刘华透露。而此外,“针对大通货地产酒,价格相对更为透明。但我们的分销商其实更倾向卖一些价格不透明的产品,”潘文也谈到。