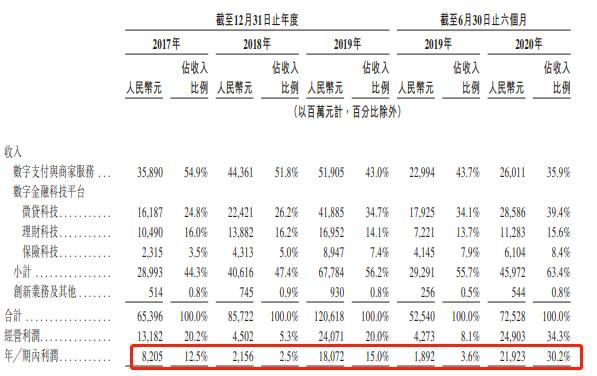

8月25日,蚂蚁集团正式披露招股书,数据显示其上半年实现收入725亿,净利润219亿;其2019年总收入为1206亿,净利润180亿。

市场对蚂蚁金服的估值在2000亿美金,也使得A股所谓的一众“蚂蚁金服”概念纷纷涨停。

但其实,市场上最大的蚂蚁金服概念,也是蚂蚁集团最大竞争对手,一直都是腾讯的金融业务。这包括微信支付和以“腾讯金融科技”品牌对外的FIT(支付基础平台与金融应用线)等业务,背后则是腾讯整个流量生态和小程序等快速崛起的交易生态。

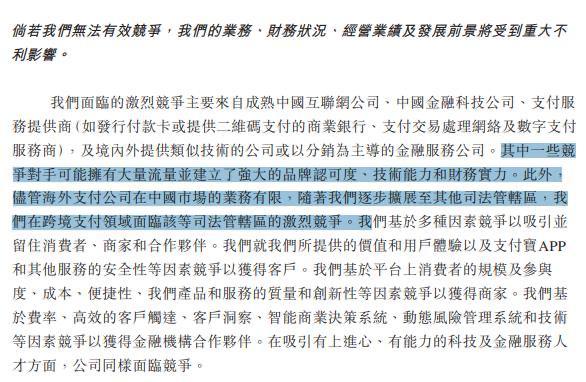

在蚂蚁集团招股书中所指出的竞争风险中指出:其中一些竞争对手可能拥有大量流量并建立了强大的品牌认可度、技术能力和财务实力。是从蚂蚁集团角度指出与腾讯金融业务的竞争风险,并认为腾讯金融业务背靠的微信等流量平台是其优势所在。

根据腾讯Q1财报,腾讯金融业务与企业服务的合并收入增长30%至人民币 298.62亿元。这部分收入的大部分是由金融业务贡献的。但在腾讯总体对金融业务“稳健”、“低调”的发展思路下,外界一直很难真正了解腾讯金融业务的发展状况和潜力所在。

在[企鹅生态]看来,腾讯发展金融业务时,是长期采用对蚂蚁集团的跟随策略的。在蚂蚁金服充分探路和试探政策风险后,腾讯会利用流量和产品优势进行跟进。随着蚂蚁集团正式上市,腾讯金融相关业务迎来最好对照组。对比来看,腾讯金融业务的发展方向,其实也变得清晰。

1.支付规模和资产管理规模计算,蚂蚁集团是领先于腾讯金融业务

蚂蚁集团在招股书明确表示,以其采信的数据计算,其是中国领先的数字支付提供商和领先的数字金融平台。

这就是蚂蚁招股书中采信的艾瑞的报告

而根据[企鹅生态]看到的多份第三方报告,大多是显示在总支付规模上,支付宝是占据优势的,尤其是在线上交易部分,这主要是背靠淘宝天猫为代表的阿里交易生态,根据阿里2020财年报,其消费者商业支付总GMV为7万亿元。

微信支付的优势则被认为在线下,同时其用户渗透率更高,并有着微信红包为代表的社交支付场景。借助微信平台,微信支付触达了支付宝从未能触达过的用户。这体现出了所谓的“流量优势”。

腾讯年报显示微信支付在2019年的商业支付日均交易笔数超过10亿,月活跃账户超过8亿,月活跃商户超过5000万。对比来看,蚂蚁集团的月活在7.11亿,月活跃商家8000万,国内总交易规模118万亿元。

另外,蚂蚁宣称其是领先数字金融平台的重要依据,是蚂蚁集团的理财业务的总资产管理规模达到4.1万亿。相比之下,根据腾讯2019年报,腾讯理财通的总资产管理规模突破一万亿,差距是很明显的。但这还不是腾讯金融业务与蚂蚁差距最大的部分。

2.蚂蚁集团的收入、利润大头来自个人消费贷,这是差距最大的部分

从招股书中可以看到,蚂蚁集团的利润明显改善,是自“花呗”为代表的个人消费信贷开始占据收入主体时出现的。支付宝收入结构中,占据最大块的是“微贷科技”部分,也就是面向个人和小微企业的信贷,产品上的代表就是花呗和借呗。

根据[企鹅生态]的了解,政策变动导致支付渠道本身利润率降低,是过去两三年蚂蚁集团推迟上市的原因之一,在支付收入占据5成收入的2018年,蚂蚁集团的利润率只有2.5%左右。直到今年蚂蚁集团的个人信贷业务的崛起,以及央行集中缴存资金开始结息,蚂蚁集团的上市时机终于成熟。

花呗崛起后,蚂蚁集团的利润率开始快速改善

按照蚂蚁集团披露的数据,其截止上半年的个人消费信贷余额为1.7万亿,有数据显示同期国内所有消费金融公司余额才为4600亿;面向小微企业的信贷规模则为4千亿规模。

微贷科技在2020年为蚂蚁集团贡献了285亿收入,占据蚂蚁集团总收入的近40%;作为传统收入大头,由支付宝产生的支付收入比例则为35.9%。蚂蚁集团以相对不赚钱的支付工具做前端渠道,以个人消费贷为赚钱手段的模型,其实是很明显的。

3.随着微信小程序交易生态崛起,个人消费贷是腾讯金融与蚂蚁集团下个重点PK的业务

厘清双方业务实质后,就不难看到在支付渠道暂时打成平手同时,双方下个竞争焦点,一定会转向个人消费贷上。这将是撑起双方利润的关键业务。目前蚂蚁集团占据着非常明显的优势,也意味着腾讯的增长潜力很大。

目前主要依靠腾讯流量放贷的,是腾讯参股的微众银行,根据微众银行公布的2019年数据,微粒贷累计放款已达到3.7万亿。同时还在测试如“小鹅花钱”等更多消费贷产品。

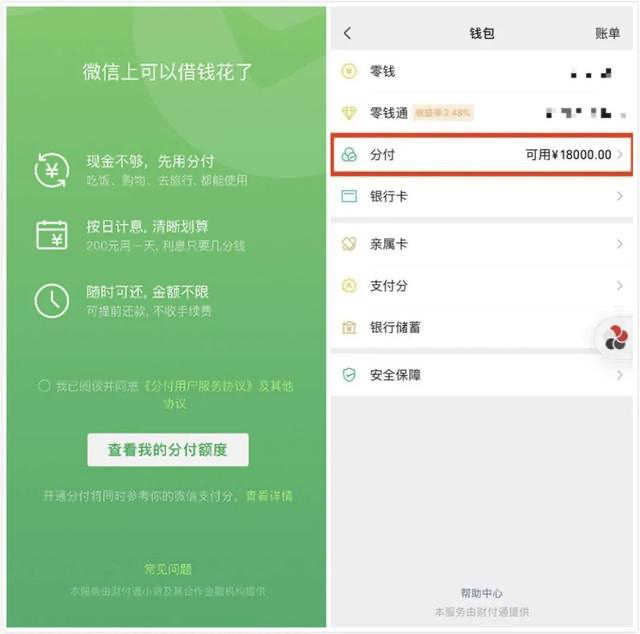

腾讯自己下场亲自“放贷”似乎也只是时间问题。自去年开始,微信就在测试微信支付版的“花呗”——分付。在今年6月份,腾讯CEO马化腾也公开晒出自己的微信支付分,这代表腾讯在构建消费信贷最重要的底层风控能力。

腾讯做这个事情的大背景是其交易生态正快速崛起中,微信小程序的总交易规模在2020年必然超过1万亿并剑指1.5万亿。腾讯侧的交易生态日渐成熟,腾讯金融业务与蚂蚁集团关于个人消费信贷的较量,是早晚都要展开的。

4.微信支付与支付宝的较量,其意义不在于能贡献多少收入和利润

透过招股书可以看到,蚂蚁集团虽非典型互联网平台,但其业务模型是很符合经典的互联网平台的。前端支付渠道做大流量,后端金融生态做大收入和利润。

腾讯金融与支付业务同样如此,其前端微信支付目前利润也是很低的,如果再度进入补贴大战,分分钟还要成为亏损大户。值得注意的是,微信支付的利润水平一定是低于支付宝的,支付宝的支付收入很大部分来自于利润更高的线上支付;微信支付在优势的线下部分利润更低,同时还要分成给服务商。

但腾讯金融业务的发展潜力是非常大的,从长期看,腾讯金融业务一定会超越游戏业务,成为腾讯最大的收入来源;其利润率也会在长期发展中逐步改善。这一方面由于微信支付本身的利润率会逐步提高,另一方面腾讯也会如蚂蚁金服般逐渐构建后端金融服务平台,其中短期最出利润的就是个人消费信贷。

这也意味着,虽然外界习惯猜想腾讯金融业务的独立上市计划,从2015年就开始猜微信支付要不要分拆,但腾讯金融目前独立上市条件很不成熟。从业务角度看,腾讯金融支付业务更加难以独立分拆,其与腾讯的流量、交易、投资生态高度融合几乎无法切分。

所以从某种角度看,腾讯金融业务的同学们,短期内可能无法迎来同行那样一夜暴富的机会。