上篇谈到,API-Based SaaS 或将成为下一代SaaS wave

。

除此之外,北美SaaS市场,从产品形态来看,基础软件也正迎来快速发展和

IPO

窗口期。

2018

年

-2019

年,基础软件公司

IPO

案例数明显增多。数据库、信息安全、系统监控、多云管理等领域发展呈加速趋势。

Meritech Capital

对

2019 High-growth SaaS IPOs Review

:2019

年期间美股上市且增长较快的12家

SaaS

公司,基础软件公司占比超过

1/3。

如

云应用程序监控平台

Datadog

,网络安全服务提供商

Cloudflare

,网络安全软件开发商

Crowdstrike

,云基础架构监控和数字体验管理商

Dynatrace

等

2019 High-growth SaaS IPOs

注:其中,两家公司是

PE Owned -- Ping Identity (By Vista Equity Partners) and Dynatrace (By Thoma Bravo)

;其他

10

家是

Venture-Backed

。

基于目前(在北美市场)

PE

收购软件的趋势兴起,如

Vista

和

Thoma Bravo

等,可推测未来将会有越来越多的

PE Owned SaaS IPOs

。

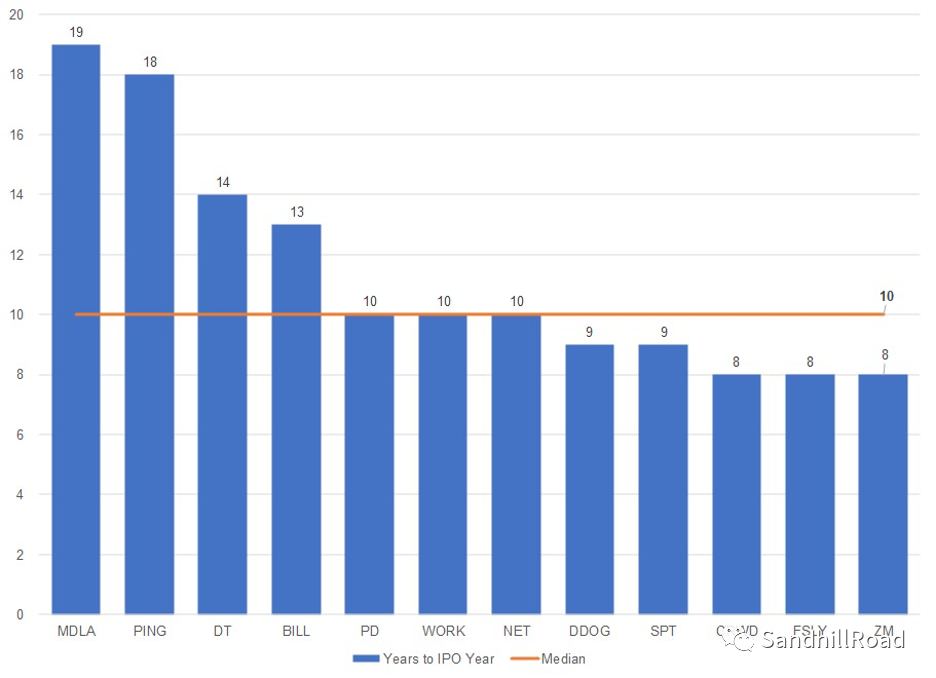

1

)上述

12

家公司,从成立到上市所需时间,中值是

10

年。

Source: Company S-1's; Unit: Year

Source: Company S-1's; Unit: Year

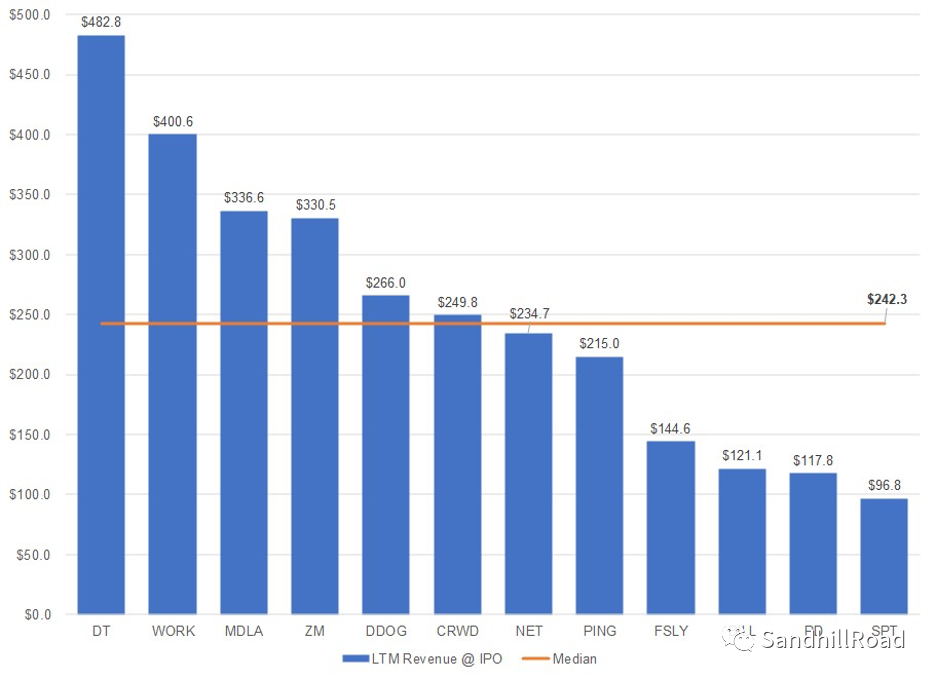

2

)截止到上市的

Quarter

,过往

12

个月(

LTM Revenue at IPO Quarter

)中间值为

2.42

亿美元。

Source: Company S-1's

;

Unit: $M

Source: Company S-1's

;

Unit: $M

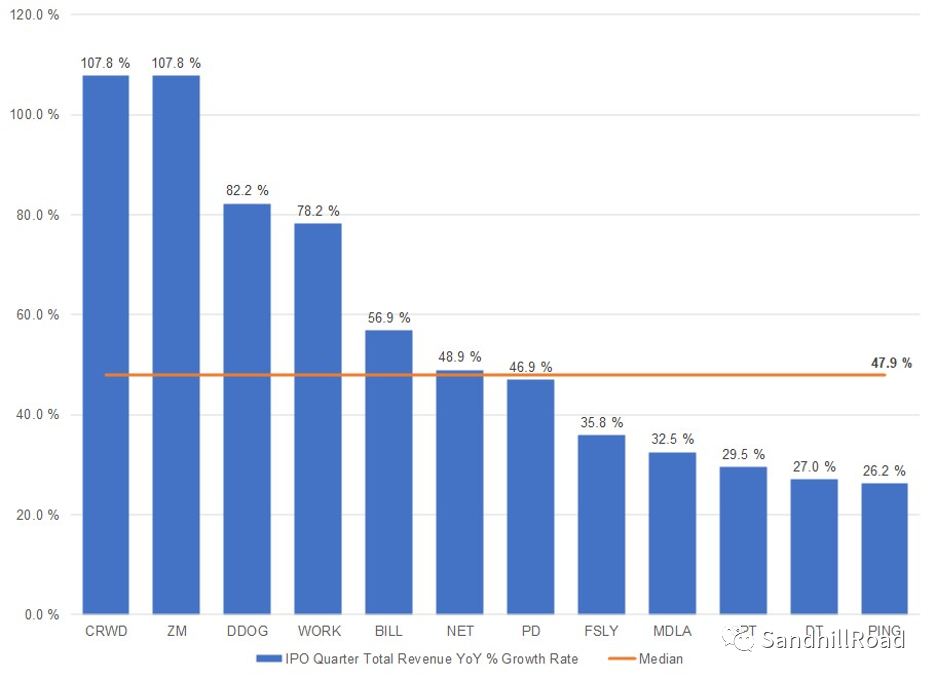

3

)总营收的

YOY Growth Rate,

中值为

47.9%

。其中,

CrowdStrike

和

Zoom

(

YOY Growth Rate

)增长最快,达到

107.8%

。

Source: Company S-1's

Source: Company S-1's

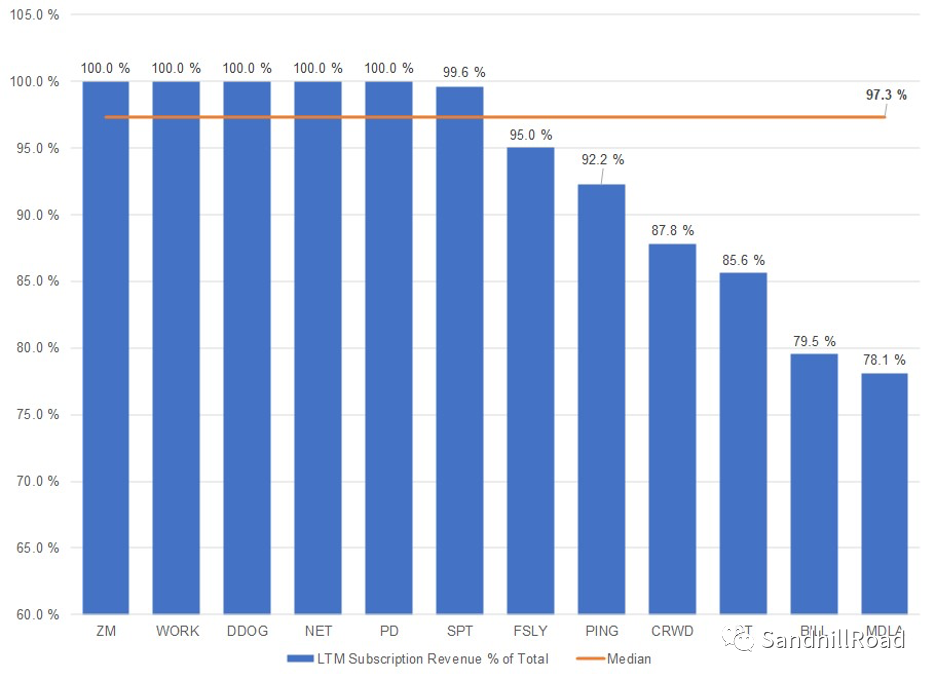

4

)LTM Subscription or Recurring Revenue /Total Revenue(最近十二个月订阅

/

经常性收入,占总收入的比),中值为

97.3%

。

Source: Company S-1's

Source: Company S-1's

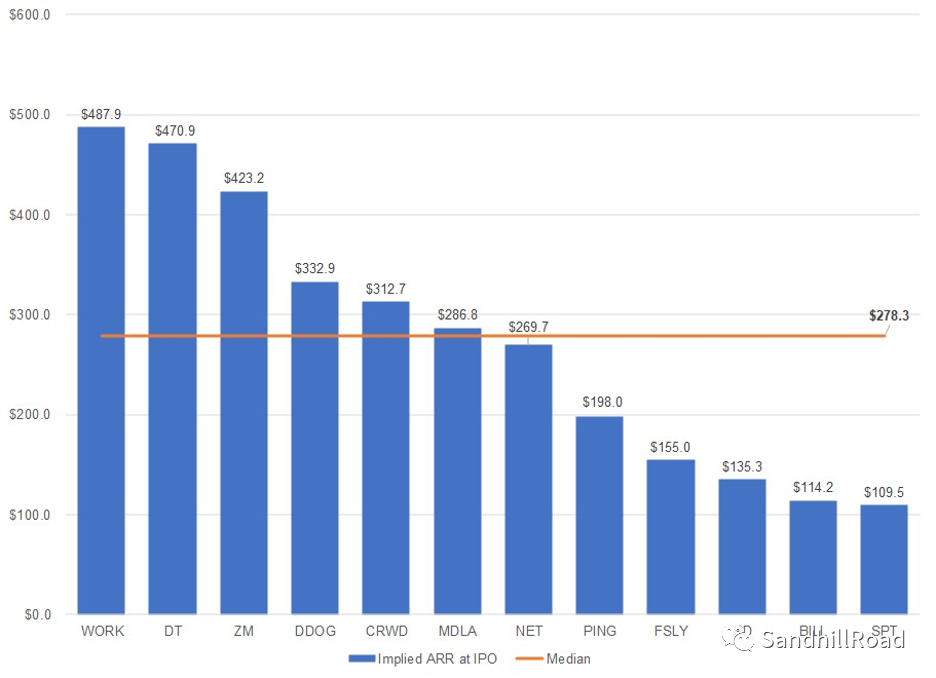

5

)截止到上市季度,

Implied ARR

中值为

2.78

亿美元

注:

Implied ARR =

Quarterly subscription revenue * 4,

是对未来

ARR

的预测。

Source: Company S-1's

;

Unit: $M

Source: Company S-1's

;

Unit: $M

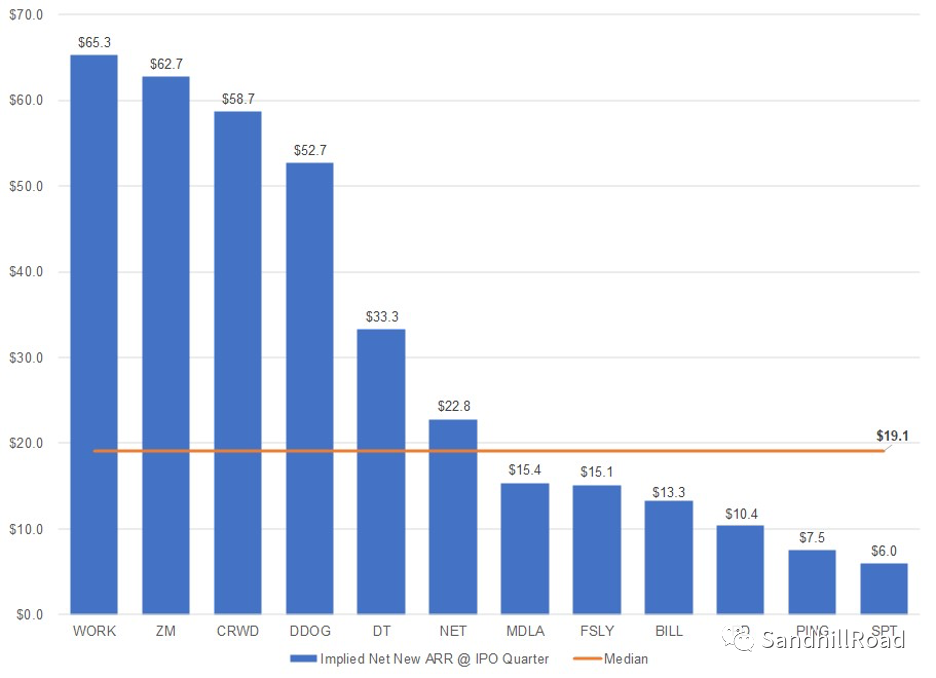

6

)

IPO

之季,新净增

Implied ARR

,中值

1910

万美元

Source: Company S-1's

;

Unit: $M

Source: Company S-1's

;

Unit: $M

7

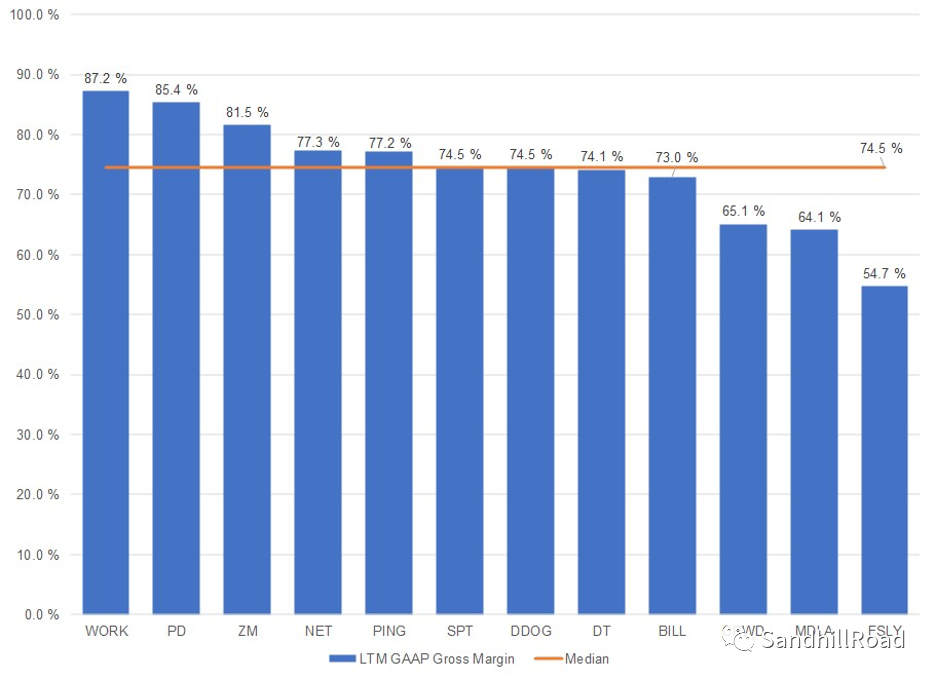

)

LTM GAAP Gross Margin

中值为

75%

Source: Company S-1's

;

Unit: $M

Source: Company S-1's

;

Unit: $M

8

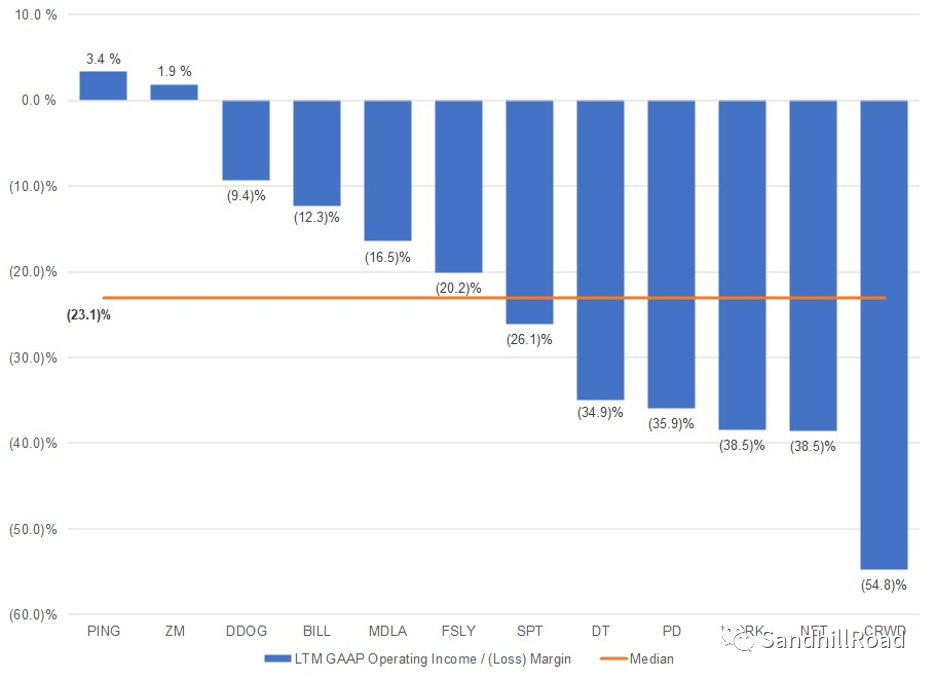

)

LTM GAAP Operating Margin, 中值-23%

不出所料,大部分上述

SaaS

上市公司

,

都在运营基础上亏损。

LTM GAAP

Operating Margin

的中值约为

-23

%。

Source: Company S-1's

Source: Company S-1's

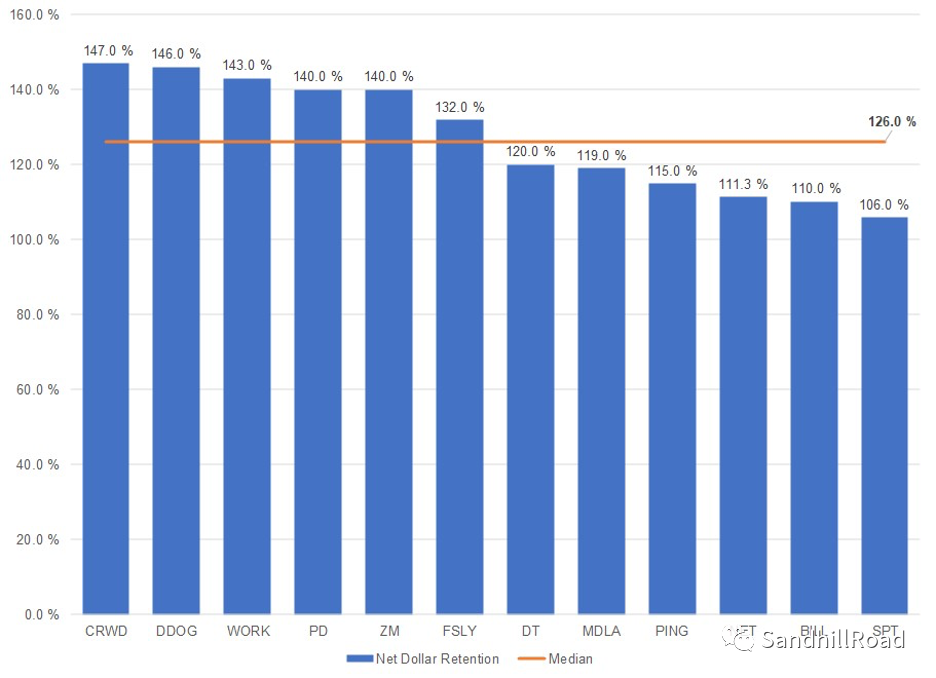

9

)上市之季,净收入留存率(

Dollar-based Expansion/Net Dollar Retention at IPO Quarter

)

中值为

126%

。

其中,

Crowdstrike

和

Datadog

居前两位,分别为

147%

,

146%

。

Source: Company S-1's

Source: Company S-1's

10

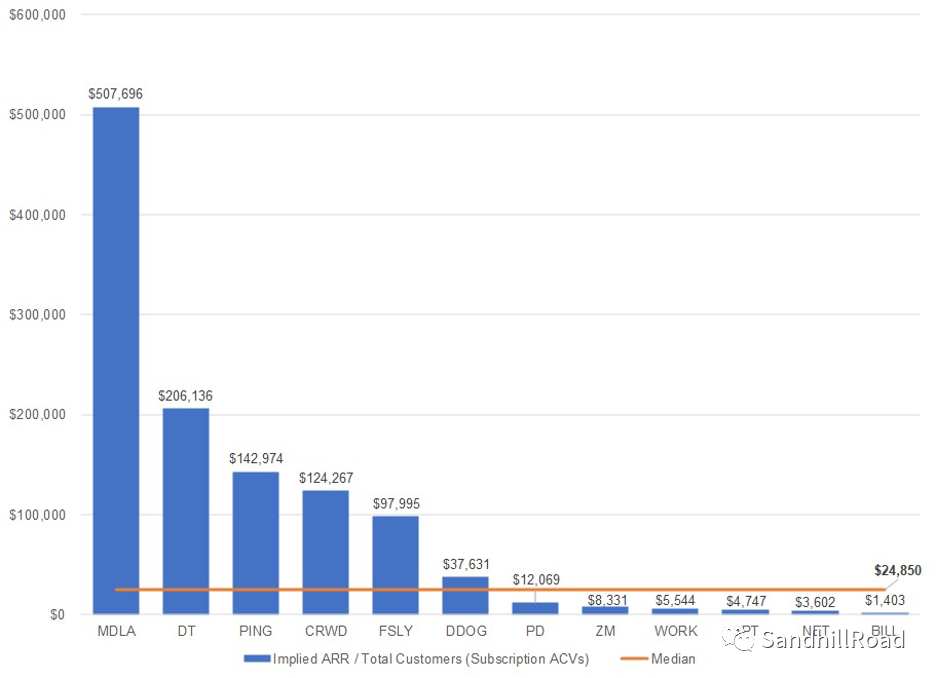

)

IPO

季,每位客户的平均订阅收入(平均

ACV

或年度合同价值),

中值为

$ 24.9K。

专注于大型企业的

Medallia

和针对中小型企业的

Bill.com

,分别占据最大和最小的平均

ACV

。

Source: Company S-1's

Source: Company S-1's

11

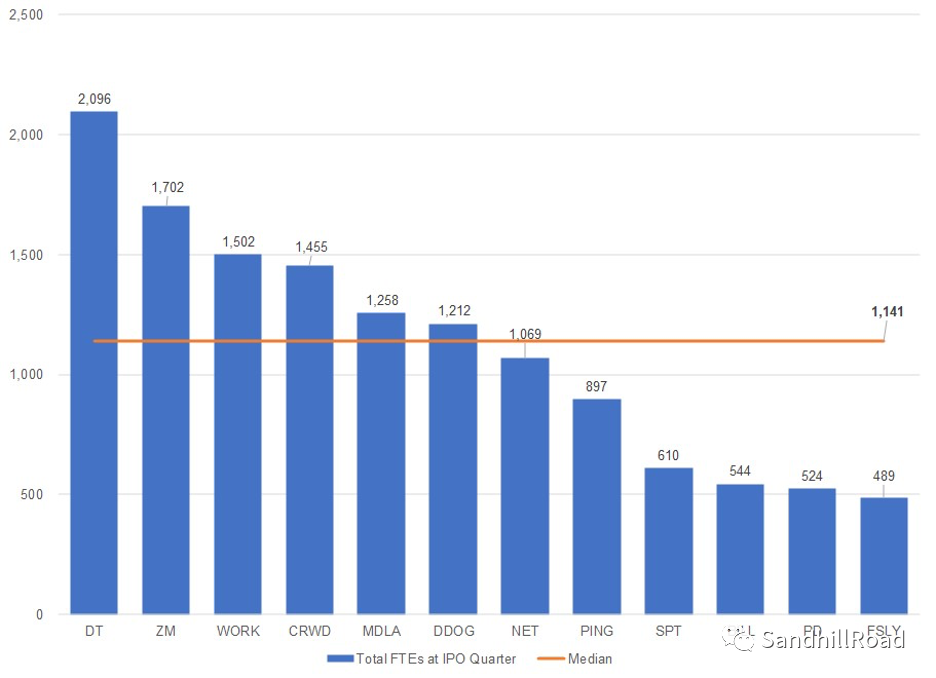

)

Total Full-time Employees (FTEs) at IPO Quarter

,中值为

1141

人。

Source: Company S-1's

Source: Company S-1's

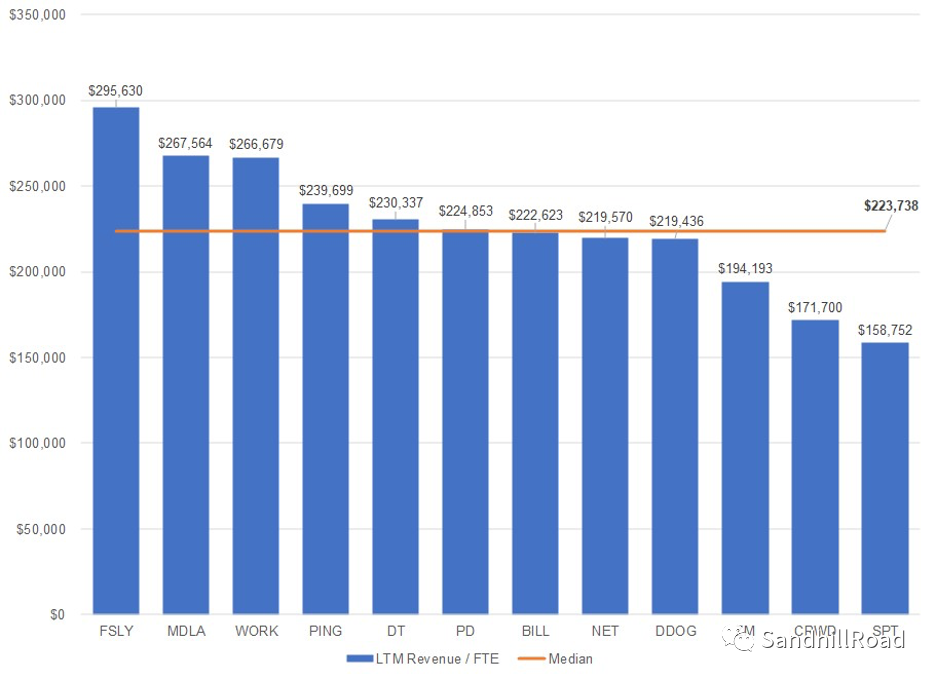

12

)LTM Revenue per Full-time Employee,

中值约为

22.4

万美元。

Source: Company S-1's

Source: Company S-1's

注:此处用的是

CAC ratio

,具体计算方法

CAC ratio=implied net new ARR * gross margin / sales and marketing spend of prior quarter

。

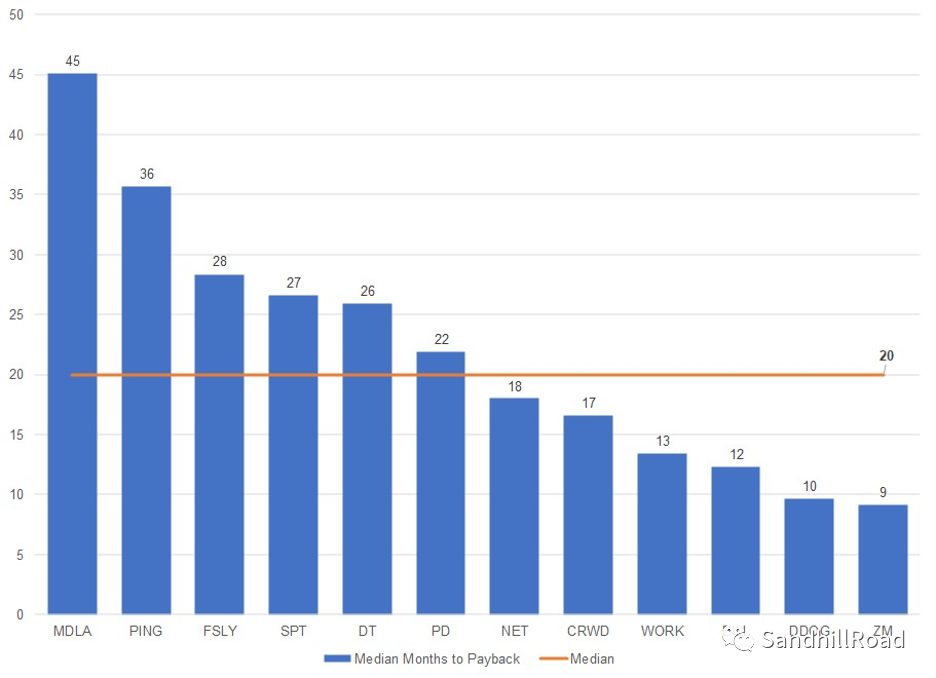

从上不难看出,

Medallia

由于平均

ACV

高,获取大客户成本高,因此

payback

周期最长,中值达到

45

个月。

Zoom

的获客成本较低,因此

Payback

周期最短,中值约

9

个月。

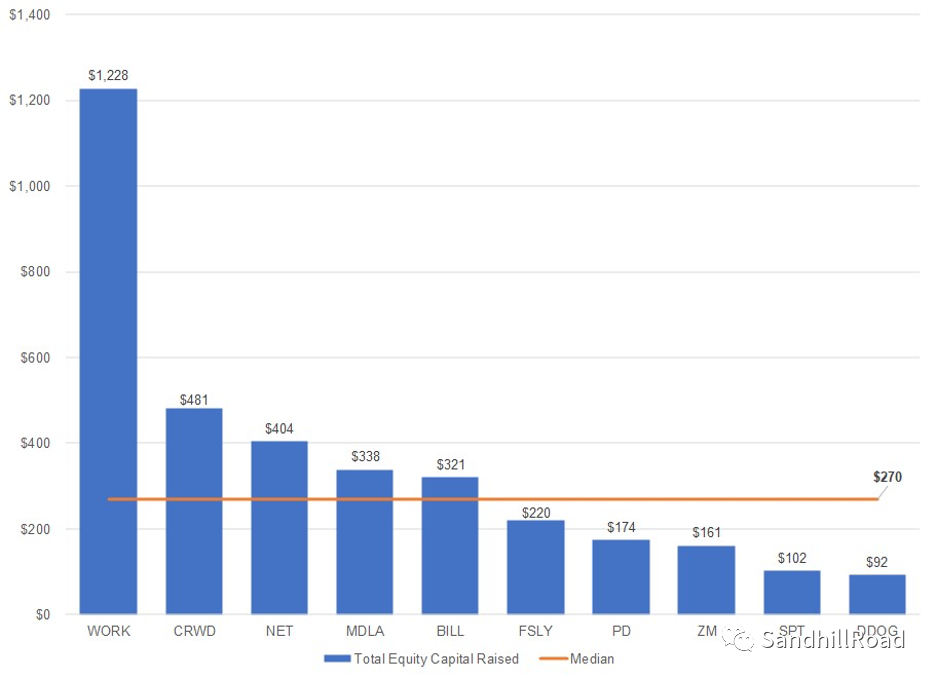

14

)在一级市场募资(

Equity Capital

)金额,中值为

2.7

亿美元。

Source: Company S-1's;Unit: $M

注:上文提到的两家

PE Owned

的公司

-

Ping Identity (By Vista Equity Partners) and Dynatrace (By Thoma Bravo)

,

不在此列。

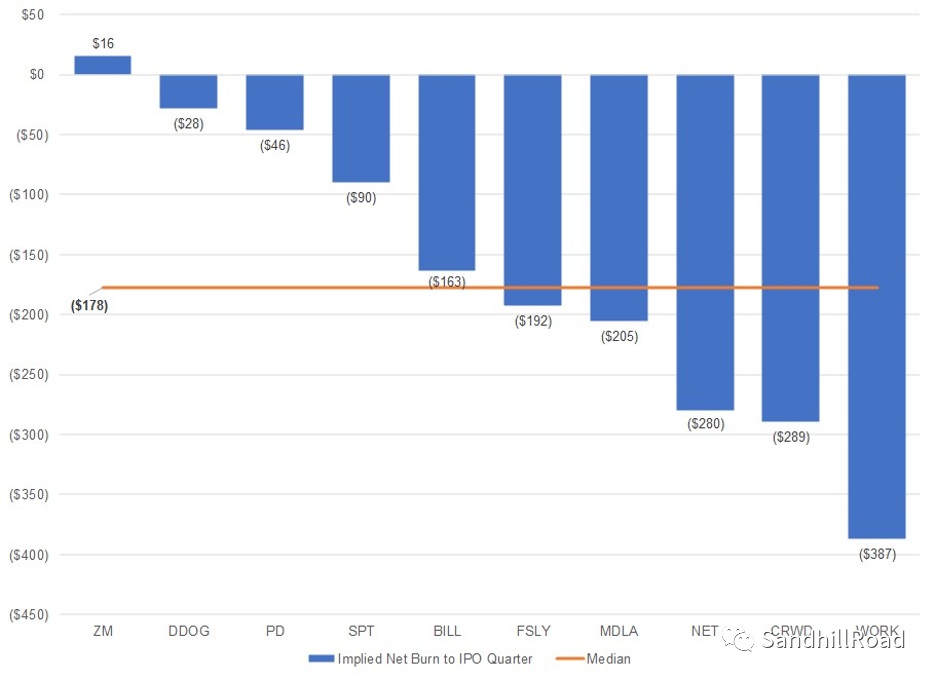

15

)

Implied Cash Burn to IPO

,中值约为

1.78

亿美元

Implied Cash Burn=

Cash on the balance sheet at IPO quarter -

total equity capital raised

值得注意的是,

Zoom

是其中增长最快,效率最高的

SaaS

公司并且在上市时产生了正向

Cash

。

Source: Company S-1's

;

Unit: $M

Source: Company S-1's

;

Unit: $M

注:

Some of the venture capital dollars were likely secondary, which is not reported, so the data above is a proxy for total burn.

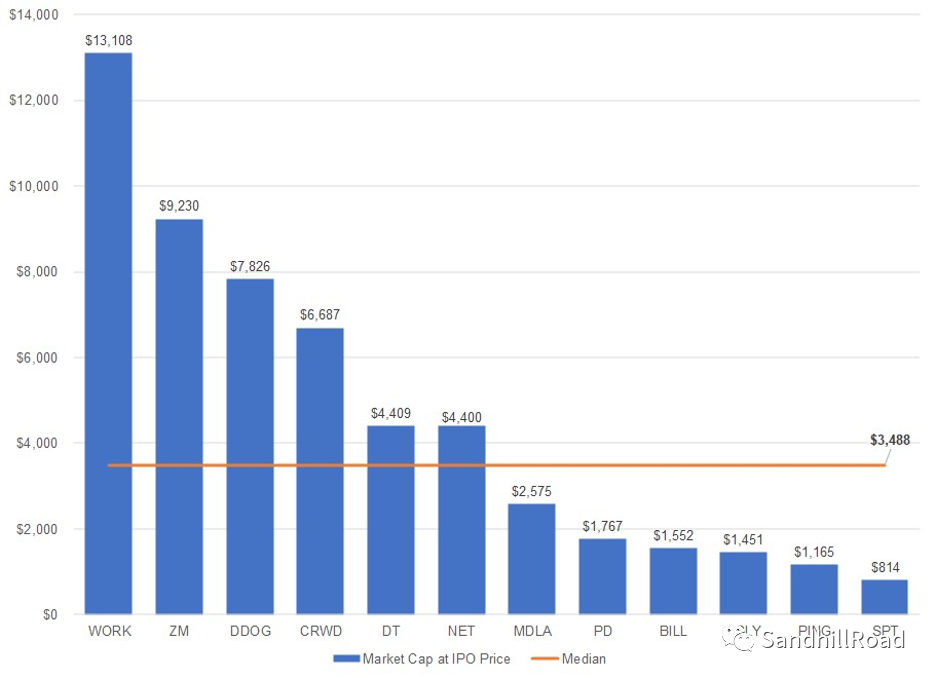

16

)

上市时的市值,中间值约为

34.9

亿美元。

Source: Company S-1's

;

Unit: $M

Source: Company S-1's

;

Unit: $M

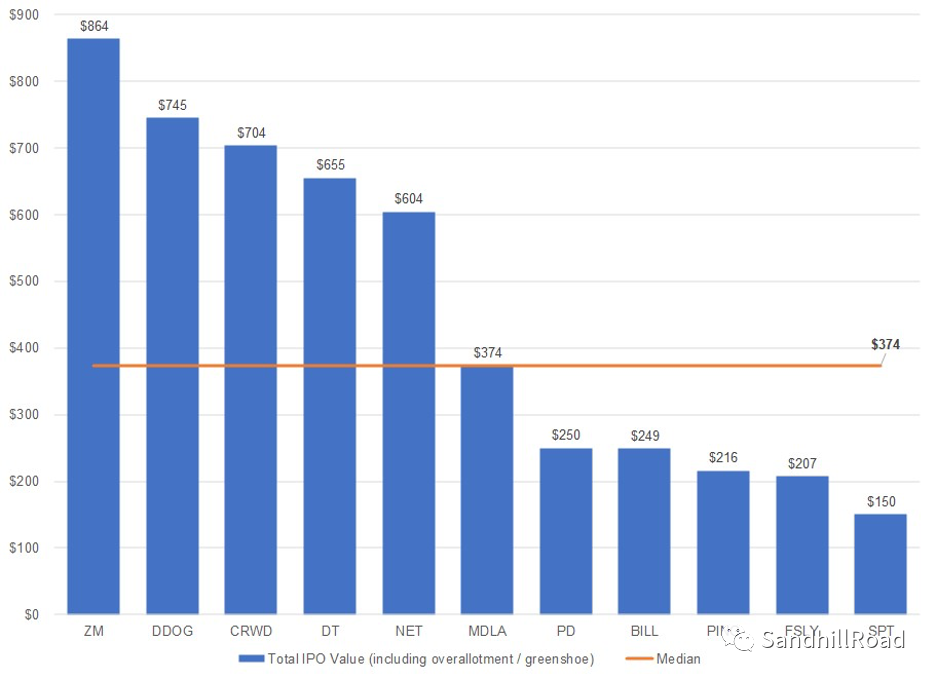

17

)

IPO Size ($M)

,中值

3.74

亿美元

注:Slack通过Direct listing上市,并未从公开市场投资者中募集初始资本,因此未包括在下表中。

Source: Company S-1's

;

Unit: $M

Source: Company S-1's

;

Unit: $M

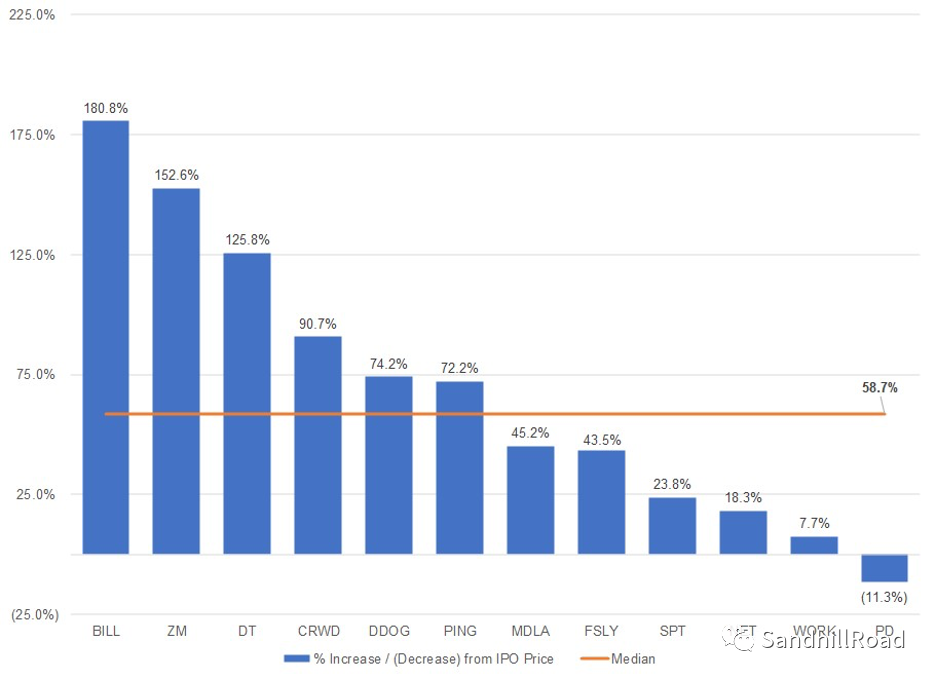

这些公司于

2019

年开始交易,尽管有些公司还处于禁售期。整体来看,这些公司公开市场上获得了巨大的升值。

截止到上述统计时间(

14-Feb-2020

),

return from IPO price

中值大约为

59

%。

Source: Public market trading data. As of 14-Feb-2020. Assumes WORK reference price of $26

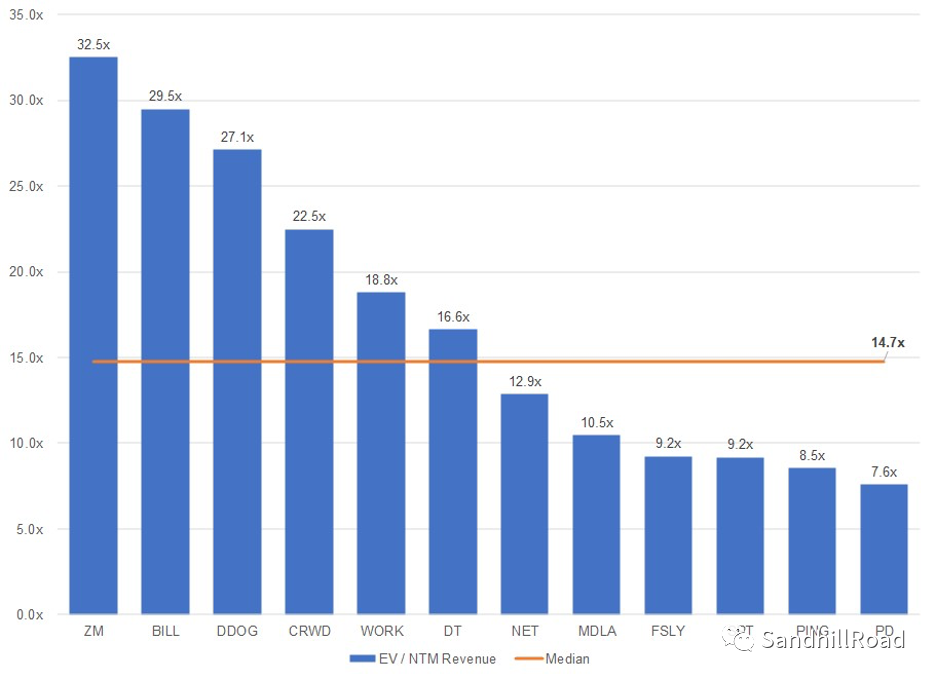

19)

EV / NTM Revenue Multiples

,

中值为

14.7X

Source: Public market trading data and FactSet estimates as of 14-Feb-2020

Source: Public market trading data and FactSet estimates as of 14-Feb-2020

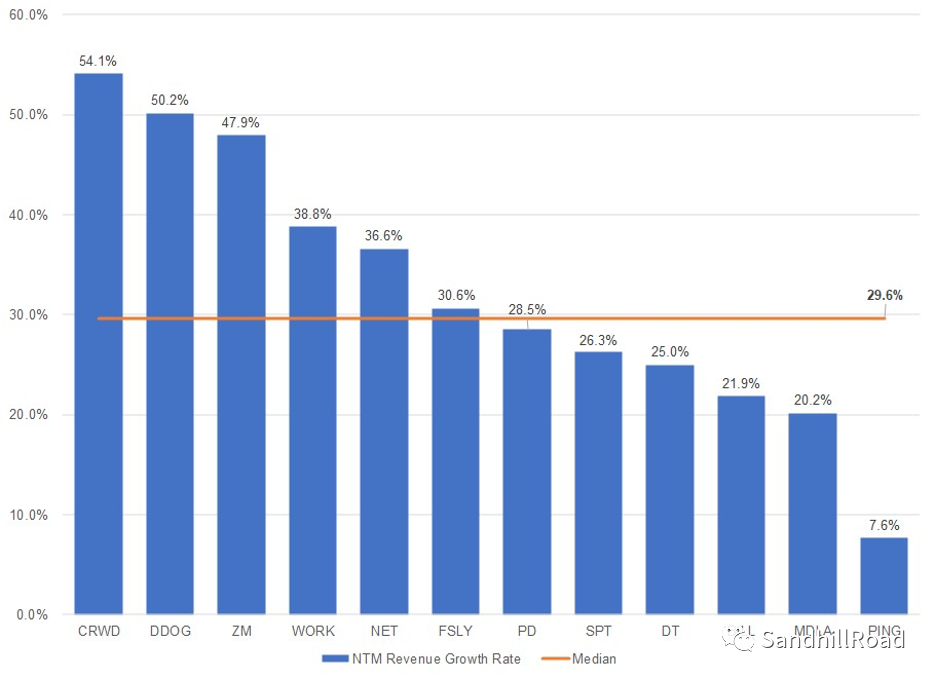

20

)

Forward / NTM (next-twelve-months) Revenue Growth

一般,

SaaS

公司收入增长,与其估值倍数成正相关性。以下公司的

NTM (next-twelve-month) growth rates

中值为

30%

。

此外,需要说明的是,大多数高增长的

SaaS

公司往往在

IPO

后的前几个季度营收就超过预期,所以以下数据预估可能较为保守。

Source: Wall Street Research as of 14-Feb-2020

关键数据总结--

2019

年上市的

SaaS

公司:

-

成立于

10

年前,

Implied ARR

接近

3

亿美元,

YOY

增长率约

50

%,

GAAP

毛利率约

75

%;

-

上市时多处于亏损状态,净收入的留存率约为

126

%;

-

单品的

平均

ACV

约为

$25K

,上市时全职员工数约为

1100

名;

-

IPO时,平均每家公司

从

VC

募资了近

3

亿美元,烧了

2

亿美元;

-

IPO

时,每家公司向公开市场投资者出售了近

4

亿美元的股票,估值近

35

亿美元;

-

IPO

后股价上涨了近

60%

。

此外,值得注意的是,在

2019

年交易的这

12

家高增长

SaaS IPO

中,在公开市场累积筹集了

50

亿美元。相比

2018

年,

2019

年高增长

SaaS IPO

总数量有所下降,但市场价值却不断上升。

可看出,美股二级市场投资者继续加注投资高增长和高效率的

SaaS

公司。

【Disclaimer】

About the author:

Alex Clayton, General Partner at

Meritech Capita

l.

All the information given above is only thoughts of the author and doesn't provide any investment or consulting advice.

声明:本平台发布的内容(图片、视频和文字)以原创、转载和分享网络内容为主,如果涉及侵权请尽快告知,我们将会在第一时间删除。